LA ELABORACIÓN DE UN PRESUPUESTO DE OBRA EN EDIFICACIONES

PRESUPUESTO DE OBRA:

Algunas definiciones de presupuestar:

- Es la predicción monetaria que representa realizar una actividad o tarea determinada.

- Cálculo aproximado del costo de una obra.

- Es la expresión en cifras monetarias del programa de trabajo previsto en un proyecto.

- Es el monto que se autoriza como apropiación para invertir en la materialización de un proyecto

específico.

- Presupuestar una obra, es establecer de qué está compuesta (composición cualitativa) y cuántas unidades de

cada componente se requieren (composición cuantitativa) para, finalmente, aplicar precios a cada uno y

obtener su valor en un momento dado.

Análisis Geométrico: Significa el estudio de los planos de construcción, es decir la

determinación de la cantidad de volúmenes en la obra (cómputos métricos, análisis de precios

unitarios)

Análisis Estratégico. Que es la definición de la forma en que se ejecutará, administrará y

coordinara la construcción de la obra o el desarrollo de esta. Esto genera determinadas

actividades que deben realizarse, pero que no se encuentran en los planos de construcción, sin

embargo, todas éstas actividades tienen un costo en lo que representa el presupuesto de la obra.

Análisis del Entorno. Definición y valorización de costos no ligados a la ejecución física de

actividades o de su administración y control, sino de requerimientos profesionales, de mercado

o imposiciones gubernamentales (conexión a servicios públicos, trabajos de mitigación de

impacto ambiental, etc.).

CARACTERÍSTICAS DEL PRESUPUESTO:

El presupuesto es aproximado, sus previsiones se acercaran mas o menos al costo real de la obra,

dependiendo de la habilidad (uso correcto de técnicas presupuestales), el criterio (visualización correcta del

desarrollo de la obra) y experiencia del presupuestador.

El presupuesto es singular, como lo es cada obra, sus condiciones de localización, clima y medio ambiente,

calidad de la mano de obra características del constructor, etc. Cada obra requiere un presupuesto propio así

como cada persona o empresa tiene su forma particular de presupuestar.

El presupuesto es temporal, los costos que en él se establecen sólo son válidos mientras tengan vigencia los

precios que sirvieron de base para su elaboración. Los principales factores de variación son: Incremento del

costo de los insumos y servicios; utilización de nuevos productos y técnicas; desarrollo de nuevos equipos,

herramientas, materiales, tecnología, etc.; descuentos por volumen; reducción en ofertas de insumos por

situaciones especiales, cambios estacionales.

El presupuesto es una herramienta de control, permite correlacionar la ejecución presupuestal con el avance

físico, su comparación con el costo real permite detectar y corregir fallas y prevenir causales de variación por

ajuste en alcances o cambios en actividades. No debe concebirse como un documento estático, cuya función

concluye una vez elaborado. El presupuesto de construcción se debe estructurar como un instrumento

dinámico, que además de confiable y preciso sea fácilmente controlable para permitir su actualización

sistemática y evitar que se convierta en una herramienta obsoleta y de poca utilidad práctica.

PRESUPUESTO Y COSTO DE CONSTRUCCIÓN:

El presupuesto en construcción es una herramienta que tiene por objeto determinar anticipadamente el costo

de la ejecución material de una obra.

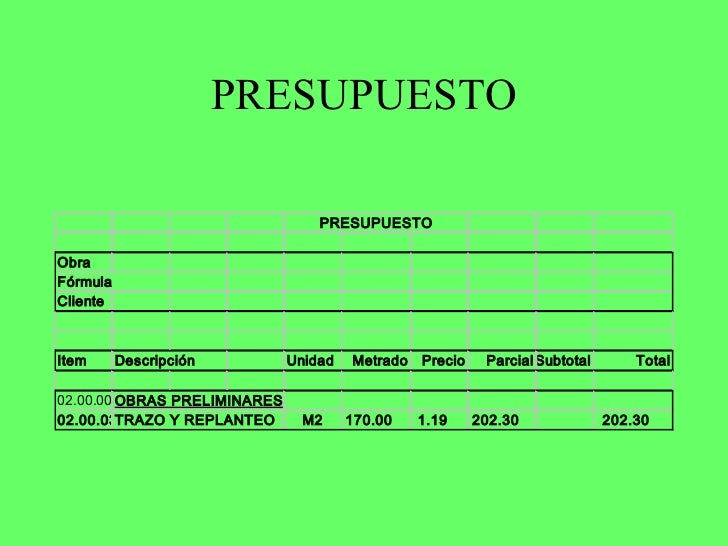

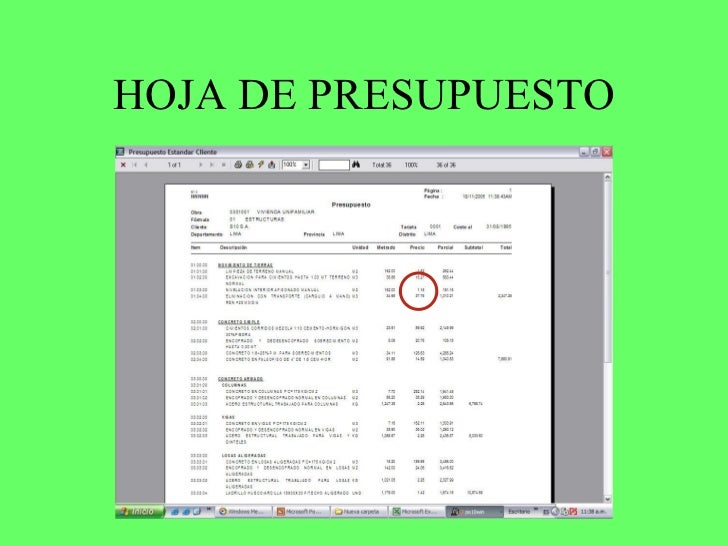

ELABORACIÓN DEL PRESUPUESTO:

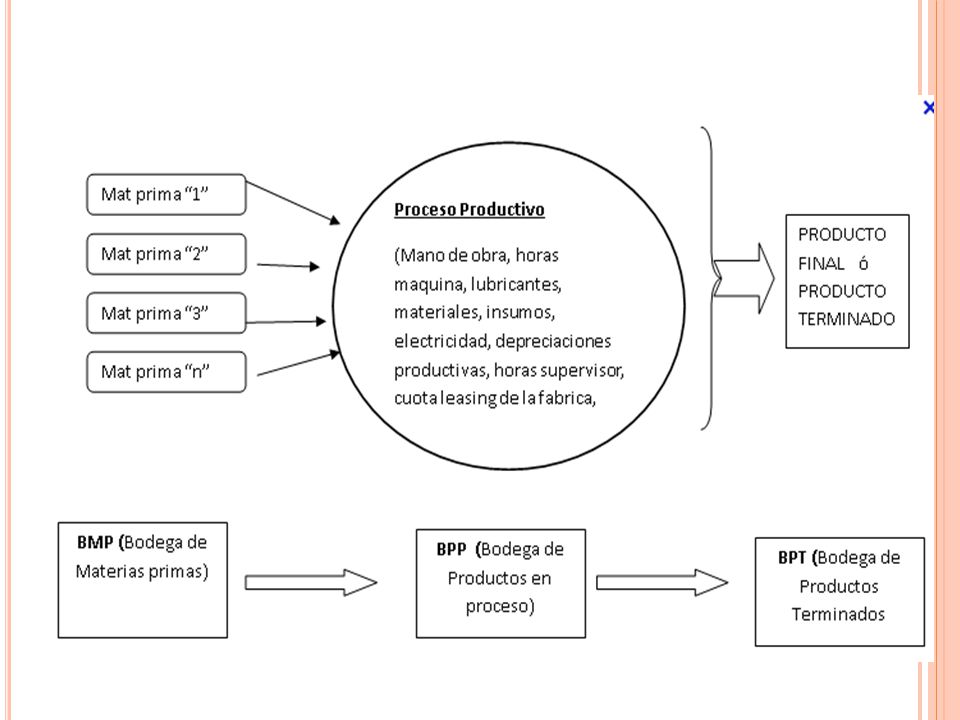

Se realiza con base en los planos y en las especificaciones técnicas de un proyecto, además de otras

condiciones de ejecución, se elaboran los cómputos de los trabajos a ejecutar, se hacen los análisis de precios

unitarios de los diversos ítem y se establecen los valores parciales de los capítulos en que se agrupan los

ítem, y así obtener el valor total de la obra. Los pasos a seguir son:

Listado de precios básicos.- El presupuesto debe incluir la lista de precios básicos de

materiales, equipos y salarios utilizados.

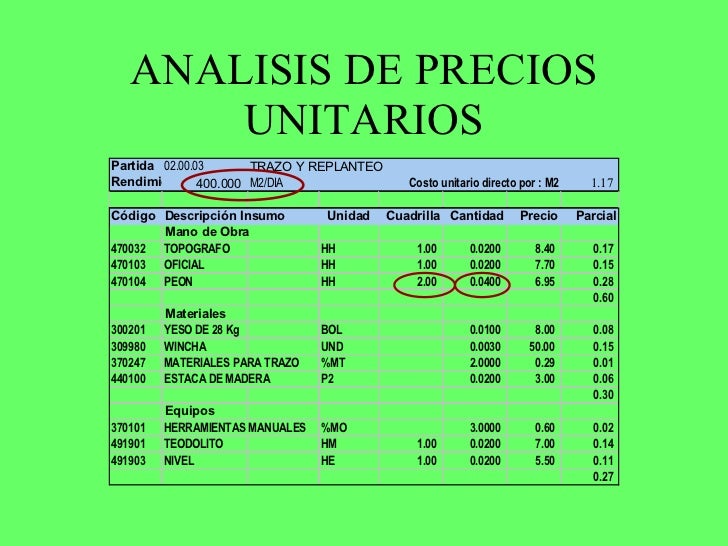

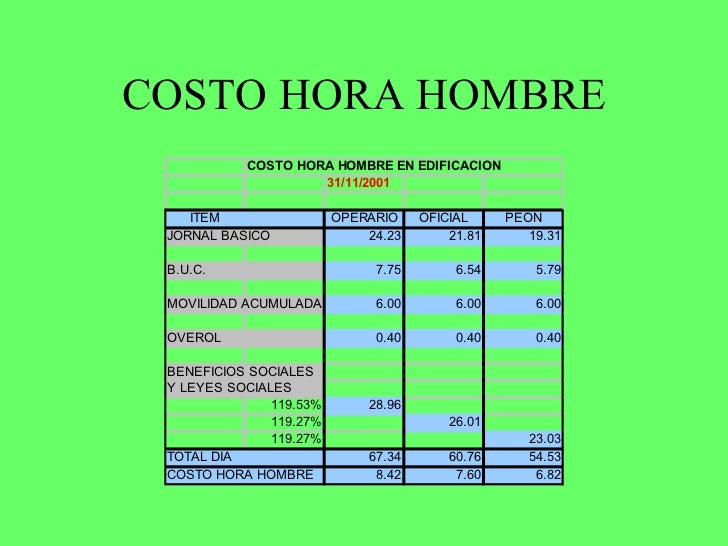

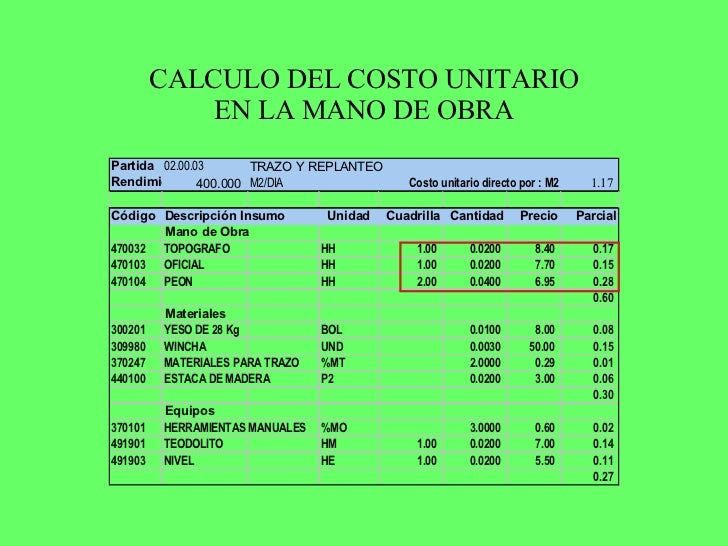

Análisis unitarios.- Incluye indicaciones de cantidades y costos de materiales, transportes,

desperdicios, rendimientos, costo de mano de obra, etc.

Presupuesto por capítulos.- Los costos de obra se presentan divididos por capítulos de

acuerdo con el sistema de construcción, contratación, programación, etc.

Componentes del presupuesto.- Se presenta el desglose del presupuesto con las cantidades y

precios totales de sus componentes divididos así: materiales, mano de obra, subcontratos,

equipos y gastos generales. Finalmente en: costos directos y costos indirectos.

Fecha del presupuesto.- Se debe indicar la fecha en la que se hace el estimativo, en caso de

haber proyecciones de costos en el tiempo, se deben indicar

AJUSTES O MODIFICACIÓN DEL PRESUPUESTO:

Se insiste en el carácter dinámico del presupuesto que conlleva el ajuste periódico, para que sirva de

herramienta de control, que permita tomar las decisiones oportunas que garanticen la culminación exitosa del

proyecto, para todas las partes.

Entre las condiciones de una obra, que al modificarse inciden en los costos y alteran su presupuesto, se

pueden señalar:

Reformas a los planos que implique mayores cantidades de los ítem previstos: obras

adicionales, o que conlleven trabajos diferentes que no se tuvieron en cuenta originalmente en

el presupuesto, obras extras. También se pueden presentar disminuciones en las cantidades de

los ítem previstos.

Cambios en las especificaciones de la construcción que modifiquen el nivel de calidad y costo

de su presupuesto inicial.

Alteraciones del programa de trabajo con base en el cual se elaboró el presupuesto de la obra,

que pueden modificar los recursos de tiempo, materiales, mano de obra, equipos, etc.

ETAPAS EN EL ESTUDIO DE UN PRESUPUESTO

Generalmente, cuando se realiza un prepuesto, se tiene un tiempo definido para realizarlo y

desde el punto de vista de una empresa constructora, se tiene que cumplir con una serie de

aspectos técnicos para la presentación de la propuesta, por lo tanto se deben tomar los

siguientes aspectos:

a) Se debe analizar el calendario para la presentación de la propuesta, es decir

tomar en cuenta cuando se terminará el análisis de los precios de los materiales,

el tiempo en que se terminará de elaborar los aspectos técnicos de la propuesta,

tiempo que se requerirá la compaginación de la propuesta, etc.

b) Posteriormente se debe realizar un exhaustivo análisis de las bases de la

licitación plasmado en el pliego de condiciones otorgado por la empresa

contratante.

c) Se debe preparar un listado de cotizaciones de los materiales a utilizar en la

obra, para esto se debe tener claramente identificadas las exigencias y

especificaciones técnicas que pide la entidad contratante. En el caso de

cotizaciones de subcontratos se debe procurar entregar el máximo de

información disponible al cotizador.

d) Una vez tomado un conocimiento cabal del trabajo a ejecutar y las condiciones

impuestas por la entidad contratante es siempre recomendable una visita al

lugar, que generalmente es exigida por la entidad contratante en el pliego de

condiciones. En esta visita al lugar se debe detectar las condiciones en que se

deberá efectuar la obra, los accesos, sitios de instalación de faenas, restricciones

de paso en puentes y caminos, calidad del terreno, disponibilidad de materiales,

maderas, combustible, agua potable, medios de transporte del personal,

verificar el mercado de los materiales a utilizar, climatología, etc.

e) Otro paso importante en el estudio del presupuesto es el de proveerse de un

listado de precios actualizado de mano de obra y maquinarias. En el caso de las

maquinarias se debe tomar en cuenta el costo del combustible o la fluctuación

que tendrá este durante el transcurso de la realización de la obra,

mantenimiento, desgaste de neumáticos, etc.